Es un documento similar a la nota de pedido, Se utiliza para solicitar mercaderías a un determinado proveedor cuando se encuentran en una misma localidad y el proveedor no envía vendedores para ofrecer el producto.

Es el documento formal que utiliza el departamento de compras para solicitar la mercadería que requiere. Debe ser concreto, claro y específico en lo que se solicita.

Antes de emitir la orden de compra, debe enviarse una solicitud de cotización a cada uno de los proveedores que pueden abastecernos de las mercaderías requeridas las cotizaciones por los proveedores se procederá a emitir la orden de compra a nombre del proveedor elegido.

|

https://www.youtube.com/watch?v=4n4-R6IQuqU |

cheque

Un cheque (anglicismo de cheque o check) es un documento contable de valor en el que la persona que es autorizada para extraer dinero de una cuenta (por ejemplo, el titular), extiende a otra persona una autorización para retirar una determinada cantidad de dinero de su cuenta, la cual se expresa en el documento, prescindiendo de la presencia del titular de la cuenta bancaria.

El cheque es un título de valor a la orden o al portador y abstracto en virtud del cual una persona, llamada librador, ordena incondicionalmente a una institución de crédito el pago a la vista de una suma de dinero determinada a favor de una tercera persona llamada beneficiario.

https://www.youtube.com/watch?v=xfb4M0VxB18

letras de cambios

La letra de cambio es un título de crédito de valor formal y completo que contiene una orden incondicionada y abstracta de hacer pagar a su vencimiento al tomador o a su orden una suma de dinero en un lugar determinado, vinculando solidariamente a todos los que en ella intervienen.1 La letra de cambio nace a finales de la Edad Media, con la necesidad del comercio monetario y su acumulación ilimitada en contra de la renta feudal.

https://www.youtube.com/watch?v=Cc0WNKtqfSw

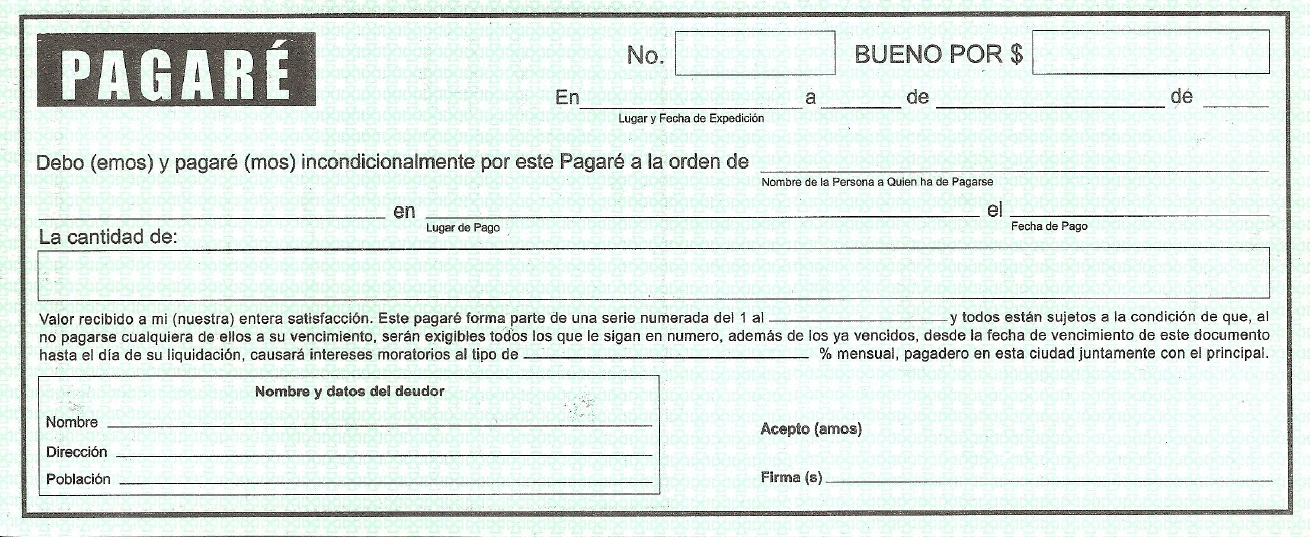

pagare

Un pagaré es un documento contable que contiene la promesa incondicional de una persona (denominada suscriptora), de que pagará a una segunda persona (llamada beneficiario o tenedor), una suma determinada de dinero en un determinado plazo de tiempo. Su nombre surge de la frase con que empieza la declaración de obligaciones: "debo y pagaré". La diferencia entre la letra y el pagaré es que el pagaré es emitido por el mismo que contrae el préstamo

https://www.youtube.com/watch?v=komBuae79-w

factura cambiaria

Concepto.Es un título de crédito que incorpora la obligación de pagar una suma cierta de dinero dentro de un plazo determinado; a la vez que describe las mercaderías que se han vendido como objeto del contrato que le da nacimiento al título.

2. Sujetos.Librador-beneficiario. Es el vendedor de la mercadería o sea quien crea la factura.Librado-aceptante. Es el comprador de la mercadería, y quien por mandato legal está obligado a aceptar la factura que le libre el vendedor.

3. Función.Si un comerciante vendedor se decide por usar la factura cambiaria, la operatividad del título sería la siguiente:El vendedor libra la factura cambiaria como consecuencia de una compraventa en la que las mercaderías han sido entregadas real o simbólicamente.La factura es enviada al comprador, directamente, por intermedio de un banco o tercera persona. El intermediario, según las instrucciones recibidas, la presentará para que se le acepte y luego la devolverá; y podrá retenerla si tiene facultades para cobrarla. De acuerdo con lo que ya estudiamos, ello se hará mediante un endoso en procuración. La ley también contempla el envío por correo certificado u otros medios no especificados por la ley.El comprador devuelve la factura, debidamente aceptada: dentro de cinco días de su recibo si es para la misma plaza; y dentro de quince, si es diferente. La no devolución se presume como negativa de la aceptación.

4. Protesto.

La factura cambiaria puede ser protestada por falta de aceptación o por falta de pago. En el caso de no aceptarse, el protesto debe levantarse dentro de los dos días hábiles siguientes a los plazos fijados para la devolución de la factura.

Otra variante del protesto en este artículo que, contrariamente a lo que sucede en otros, el acta la autorizará el Notario en los espacios del mismo instrumento o en hoja adherida cuando fuere insuficiente, adjuntando los documentos que prueben el envío del documento u otros medios que se tengan (aviso de recepción postal, por ejemplo). Si la factura no se tiene a la mano, se le puede autorizar el protesto por declaración del vendedor, siempre que se tengan a la vista documentos probatorios que demuestren el envío al comprador. Cuando el acta se autoriza en el documento, no se puede protocolizar.

5. Conservación de las facturas.

Las facturas cambiarias por ser constancias de los negocios celebrados, deben ser conservadas en original o en copia por los comerciantes, durante cinco años.

https://www.youtube.com/watch?v=qSgcwD0j_r4

c.d.t

El CDT o Certificado de Depósito a Término es quizás uno de los productos financieros más populares; es un producto tradicional que aunque no da grandes ganancias sí que ofrece una mayor rentabilidad que el ahorro tradicional. Puede ser, por tanto, una herramienta útil para ahorrar si usted tiene dinero pero no sabe exactamente en que invertir

https://www.youtube.com/watch?v=m1Z9vf_w4LE

bonos

Los bonos son instrumentos financieros de deuda utilizados tanto por entidades privadas como por entidades de gobierno. El bono es una de las formas de materializarse lostítulos de deuda, de renta fija o variable. Pueden ser emitidos por una institución pública (un Estado, un gobierno regional o un municipio) o por una institución privada (empresaindustrial, comercial o de servicios). También pueden ser emitidos por una institución supranacional (Banco Europeo de Inversiones, Corporación Andina de Fomento, etc.), con el objetivo de obtener fondos directamente de los mercados financieros. Son títulos normalmente colocados a nombre del portador y que suelen ser negociados en un mercado o bolsa de valores. El emisor se compromete a devolver el capital principal junto con los intereses, también llamados cupón. Este interés puede tener carácter fijo o variable, según un índice de referencia como puede ser el euribor.

cotizacion

La cotización es: Es la acción o efecto de cotizar, algo, algunas, muchas o pocas cosas.

- Aquel documento o información que el departamento de compras usa en una negociación. Es un documento informativo que no genera registro contable. Cotización son la acción y efecto de cotizar (poner precio a algo, estimar a alguien o algo en relación con un fin, pagar una cuota). El término suele utilizarse para nombrar al documento que informa y establece el valor de productos o servicios. Por ejemplo: “Por favor envíame la cotización de diez litros de pintura y tres kilos de cal”, “Ayer hablé con Lautaro para que me pase la cotización pero aún no recibí nada”, “La cotización del servicio me dejó sin palabras”.

- Más específicamente, cotización de un valor mobiliario o título valor es su admisión a negociación en un mercado bursátil o de una divisa. Más exactamente, la cotización es la tasación oficial que se hace de su valor (normalmente a diario), en función de criterios pre-establecidos que dependen de las órdenes de compra y de venta de ese título y también puede estar regulada por el Estado: “El gobierno no dejará que la cotización del dólar supere los cinco pesos”, “El contador está preocupado por la pobre cotización de los títulos de la empresa”, “Si la cotización de las acciones sigue subiendo, nos haremos millonarios o si bajan, nos arruinaremos

https://www.youtube.com/watch?v=tugJC-jRbg4

Remisión.

Las notas de remisión no son incluidas en los libros de contabilidad dado que las mismas generalmente se emiten sin valores, hecho por el cual no tienen un valor tributario, principal diferencia que guardan con respecto a las facturas y que nos permitirá diferenciar entre una y otra. Es más bien una especie de documento interno de las empresas que cumple una función de verificación.

https://www.youtube.com/watch?v=xP1qDsPEOh4

soportes contables

Todas las operaciones económicas que realizan las empresas deben ser registradas en los libros de contabilidad, pero a su vez para que cada uno de estos registros sean justificables deben soportarse con los documentos pertinentes para cada una de ellas, es por ello que a continuación se presentan los principales papeles comerciales y títulos valores que pueden ser utilizados en el ciclo contable, su definición y sus principales características.

https://www.youtube.com/watch?v=S4htcv3FpIQ

documentación organización

cartas

Una carta es un medio de comunicación escrito por un emisor (remitente) y enviado a un receptor (destinatario).

Normalmente, el nombre y la dirección del destinatario aparecen en el frente del sobre, el nombre y la dirección del remitente aparecen en el reverso del mismo (en el caso de sobres manuscritos) o en el anverso (en los sobres preimpresos).

Existen cartas sin remitente, en las que no está lista o anotada la dirección de quien envía la carta, bien por olvido o por omisión consciente del remitente.

La carta puede ser un texto diferente para cada ocasión, ya que el mensaje es siempre distinto. En ese sentido, sólo en parte puede considerarse texto plenamente expositivo.

https://www.youtube.com/watch?v=Sem9vpe8Omw

memorandos

El memorando o memorándum es un escrito breve por el que se intercambia información entre distintos departamentos de una organización para comunicar alguna indicación, recomendación, instrucción, disposición, etc.

En algunos países, también es utilizado para incluir una sanción o falta de un empleado y figurar en su currículo, lo que puede reducir sus posibilidades de conseguir otro trabajo y afectar su vida laboral.

El memorando también es una forma de comunicación breve, como lo es la carta y la correspondencia.

El memorando (memorándum) también es un texto que se redacta generalmente de manera interna en las empresas, es menos formal que una carta y puede utilizarse para recordar algún evento, dar avisos, indicaciones, etc.

https://www.youtube.com/watch?v=V4oIaZwGMhI

CIRCULARES

Una definición circular es una definición que supone una comprensión anterior del término que es definido. Por ejemplo, podemos definir el "roble" como un árbol que crece a partir de una bellota, y después definimos la "bellota" como la nuez producida por el roble. Para alguien que no sepa qué árboles son robles o qué nueces son bellotas, la definición no es de utilidad.

Una definición circular se ocupó como definición temprana del kilogramo. El kilogramo fue definido originalmente como la masa de un litro de agua a la presión estándar y latemperatura en la cual es más densa (que está sobre 4°C). La unidad de la presión es el newton por metro cuadrado, donde está la fuerza un newton que acelera un kilogramo un metro por segundo cuadrado. Así el kilogramo fue definido en términos de sí mismo. Fue definido más adelante como la masa de cierto pedazo de metal en Sèvres.

Una definición circular también se utilizó en la definición clásica de la muerte que era "la cesación permanente del flujo de líquidos corporales vitales", a lo cual alguien puede preguntar "¿qué hace un líquido vital?".Hay definiciones matemáticas correctas que no son circulares sino recursivas. Por ejemplo, el factorial de n es igual a n multiplicado por el factorial de n - 1. La circularidad termina cuando se dice que el factorial de 1 es 1.

https://www.youtube.com/watch?v=UngUewP8IrY

ACTAS

- al acta, un documento de carácter oficial que declara la condición legal de una persona o institución, como el acta de diputado que reciben los parlamentarios electos en algunos países;

- al acta, un documento que recoge los puntos discutidos y los acuerdos adoptados en una reunión de una asamblea u órgano colegiado para darles validez, como las reuniones de un Parlamento, Ayuntamiento, comunidad de vecinos, etcétera;

- a las actas de una reunión científica, conferencia, congreso o jornada de trabajo, que recogen un resumen de los trabajos allí presentados y, a veces, el contenido de los mismos;

- al Acta Única Europea, uno de los tratados internacionales que definen la organización y funcionamiento de la Unión Europea.

- a ACTA, las siglas del Anti-Counterfeiting Trade Agreement o Acuerdo comercial anti-falsificación, un acuerdo internacional para la protección de la propiedad intelectual.

https://www.youtube.com/watch?v=zqIC8wX_Fx8

INFORMES

En términos generales, un informe es un texto que se da cuenta del estado actual o de los resultados de un estudio o investigación sobre un asunto específico. En cualquier caso siempre es necesario preparar todo el material. El informe contiene datos presentes o pasados ya comprobados.

El informe es un documento escrito en prosa informativa (científica, técnica o comercial) con el propósito de comunicar información del nivel más alto en una organización. Por consiguiente, refiere hechos obtenidos o verificados por el autor (reconocimientos, investigaciones, estudios, o trabajos). Además, aporta los datos necesarios para una cabal comprensión del caso, explica los métodos empleados y propone o recomienda la mejor solución para el hecho tratado.

El informe es la exposición de los datos obtenidos en una investigación de campo o bibliografía de un determinado tema ; por eso, su propósito es principalmente informativo

https://www.youtube.com/watch?v=F1iYtM_ooRA

Certificados y Constancias

El certificado es un tipo de texto administrativo empleado para constatar un determinado hecho. En el proceso de solicitud de un puesto de trabajo, en especial si se trata de una institución oficial, los certificados son fundamentales para demostrar la formación y la experiencia. Es un tipo de texto que se produce normalmente a instancias de quien lo recibe, y por una persona con autoridad suficiente dentro de la institución para establecer que se ha cumplido con lo afirmado en el documento. Si llega haber alguna irregularidad o falsedad en lo declarado, puede ser penado por la ley.

https://www.youtube.com/watch?v=H_OPEvomFq8

Hoja de vida Corporativa

a hoja de vida es un resumen escrito y ordenado de su capacitación profesional y de su experiencia laboral. De su correcta elaboración y presentación, dependerá el éxito en su búsqueda de empleo. El objetivo principal de la misma será presentar a su potencial empleador

información sobre usted mismo, que posibilite una entrevista posterior.

Elaboración de una hoja de vida

Existen varios tipos de hoja de vida que también se pueden usar, lo importante es quesea clara, breve, sencilla, concreta y verdadera. Los datos que siempre debe contener son los siguientes:

? Datos personales

? Nombre y apellidos.

? Edad.

? Dirección.

? Ciudad.

? Teléfono (también el número celular)

? Formación académica.

? Experiencia profesional y laboral.

? Nivel de idiomas e informática.

? Fecha

https://www.youtube.com/watch?v=RgemP7-yt7E

Sobres Comerciales

Cubierta que guarda y preserva comunicaciones escritas. Es el complemento de la Carta, por esto siempre que realizamos cartas, elaboramos el sobre correspondiente. El sobre no se debe sellar con cinta adhesiva, ni con pegante líquido, estos elementos pueden deteriorar el documento.

Brinda los datos necesarios para el recibo y entrega de correspondencia de manera efectiva solo con los espacios diligenciados en el sobre. Cubierta que guarda y protege un documento, para su entrega o envío.

Esta norma es importantísima en una unidad de correspondencia; ya que a la hora de enviar por correspondencia una carta administrativa o documento en especifico de la institución, este nos sirve como una cubierta que guarda y protege el documento que guardemos dentro, todo esto para la protección de envío y de una entrega segura.

CLASIFICACIÓN

De acuerdo con su aplicación comercial:

- Oficial: correspondencia comercial.

- Ventanilla: para ver a quien esta dirigida la carta o correspondencia.

- Cuadrado o español: social (agradecimiento, pésame, etc.).

- Rectángulo o ingles: corresponsal entidades bancarias y financieras.

De acuerdo con su destino:

Local: cuando el destino es la misma ciudad de origen.

Nacional: cuando el destino es una ciudad diferente.

Internacional: cuando se encuentra fuera del país de origen y se escribe en su idioma oficial.

DISTRIBUCIÓN DEL SOBRE

El sobre se visualiza en tercios y se distribuye de la siguiente manera:

Tercio Izquierdo.

Se emplea para anotaciones tales como: confidencial, personal, contiene disquete, contiene videocinta, contiene cinta magnética, contiene muestras, entre otras, las cuales se ubican centradas en la parte inferior del tercio.

Tercio Central.

El tercio central se utiliza para ubicar los datos del destinatario.

Tercio derecho.

Este tercio es para uso del correo. En caso de anotaciones necesarias para la oficina de correos.

PARTES

Datos del remitente: Se distribuyen según el modelo seleccionado.

Datos del destinatario: Se ubican centrados en el segundo tercio sin sobrepasarlo y de acuerdo con el sobre.

· Tratamiento: titulo académico, con mayúscula inicial.

· Nombre: Se ubica en la segunda línea, en mayúscula sostenida o con mayúscula inicial; de preferencia se escriben los dos apellidos. No se utiliza negrilla.

· Cargo: se escribe con mayúscula inicial.

Empresa: se anota en la línea siguiente al cargo, con la denominación más ampliamente conocida, es decir, razón social, sigla o acrónimo.

· Dirección o apartado: se utiliza una de las dos.

· Destino: Puede ser local, nacional o internacional.

Mensajes Electrónico

Correo electrónico (en inglés: e-mail), es un servicio de red que permite a los usuarios enviar y recibir mensajes (también denominados mensajeselectrónicos o cartas digitales) mediante sistemas de comunicación electrónica. Para denominar al sistema que provee este servicio en Internet, mediante el protocolo SMTP, aunque por extensión también puede verse aplicado a sistemas análogos que usen otras tecnologías. Por medio de mensajes de correo electrónico se puede enviar, no solamente texto, sino todo tipo de documentos digitales dependiendo del sistema que se use.2

https://www.youtube.com/watch?v=VkkopVMQpNE

INVITACIONES PROTOCOLARIOS

La invitación protocolaria o protocolar, es un documento dirigido a una persona y es escrito por una institución, comercio o empresa.

También se le llama invitación protocolar a algunas invitaciones ralizadas por particulares, pero que cumplen con un protocolo.

Este protocolo se refleja en la elaboración directamente en la estructura del documento.

Existen varias formas de hacer una invitación protocolar y éstas varían según el evento a realizar.

- Carta

- Nota

- Tarjeta

- Esquela

Así, si se realizan invitaciones, honras fúnebres, misas y homenajes luctuosos, cambiará el documento elegido.

La escritura de una invitación de este tipo es realizada en tercera persona y en un lenguaje claro, cortés y distinguido.

Cuando se realiza en tarjeta no se plasma firma o rubrica.

Cuando se redacta en representación de una institución se redacta a nombre del titular evitando hacerlo con el nombre de la institución o de la empresa.

Por lo tanto es equivoco redactarlo de esta manera:

“…La universidad Autónoma de México invita a Juan Pérez López al evento…!

La forma adecuada es la siguiente:

“…Ramiro Gonzales García, rector de la Universidad Autónoma de México tiene el honor de invitar a juan Pérez López al evento que se realizará en

Vhttps://www.youtube.com/watch?v=jBJBSoe6s1YER VIDEO

https://prezi.com/agdcecdqp7an/edit/#1